Sobre mi fondo

¿Qué es el Estado de Cuenta?

Es un documento que tiene como objetivo informarte sobre el saldo ahorrado para tu jubilación, los aportes que llevas realizados y la rentabilidad generada por AFAP SURA. Por estar afiliado, deberá llegarte al menos dos veces al año. Además, si lo deseás podrás registrarte en Tu Cuenta Personal Online y verificar tu estado de cuenta las veces que lo desees.

¿Qué es la rentabilidad?

Es la ganancia que genera la AFAP al invertir tus aportes.

Esto hace que tu jubilación se conforme por los aportes que tu realizaste más la rentabilidad que logró la AFAP, al administrar lo aportado.

¿Qué es el artículo 8?

Información válida para afiliados previo al 1/12/2023

El Artículo 8 de la Ley 16.713 regula la forma en la que se distribuyeron tus aportes para tu jubilación.

¿Qué ganás si marcás el Artículo 8?

Marcando el artículo 8 podés incrementar el saldo de tu Cuenta de Ahorro Individual en tu AFAP, lo que te permitirá obtener un mayor ahorro para tu jubilación. Marcar el artículo 8 no incrementa los aportes que ya realizás, sino que este se mantiene en el 15%.

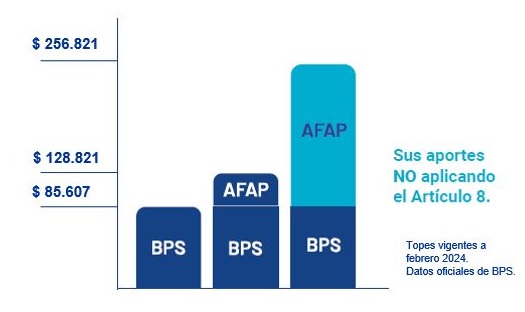

Con artículo 8

Si tu sueldo nominal es menor de $85.607

Tus aportes, que son un 15% de tu sueldo, la mitad queda en el BPS y la otra mitad se transfiere a tu Cuenta de Ahorro Individual en tu AFAP.

Si tu sueldo nominal se encuentra entre $85.607 y $128.410

Tus aportes, que son un 15% de tu sueldo, se reparten de la siguiente forma: de los aportes hasta $85.607, la mitad queda en el BPS y la otra mitad se transfiere a tu Cuenta de Ahorro Individual en tu AFAP. De lo que supere dicha cifra, los aportes van al BPS.

Si tu sueldo nominal se encuentra entre $128.410 y $256.821

Tus aportes, que son un 15% de tu sueldo, se reparten de la siguiente manera: los aportes hasta $85.607, quedan en el BPS, lo que supere dicha cifra se transfiere a tu Cuenta de Ahorro Individual en su AFAP.

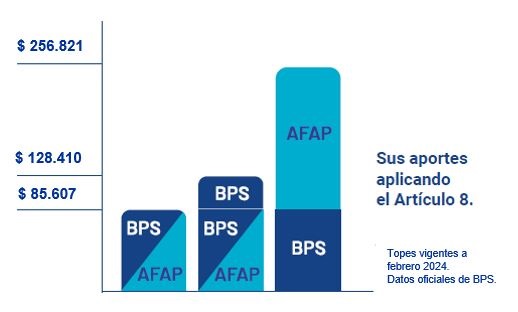

Sin artículo 8

Si tu sueldo nominal es menor de $85.607

Tus aportes, que son un 15% de tu sueldo, quedan todos en el BPS, no transfiriéndose nada a tu Cuenta de Ahorro Individual en tu AFAP.

Si tu sueldo nominal se encuentra entre $85.607 y $128.410

Tus aportes, que son un 15% de tu sueldo, se reparten de la siguiente forma: los aportes hasta $85.607 quedan en el BPS. De lo que supere dicha cifra se transfiere a tu Cuenta de Ahorro Individual en tu AFAP.

Si tu sueldo nominal se encuentra entre $128.410 y $256.821

Tus aportes, que son un 15% de tu sueldo, se reparten de la siguiente forma: los aportes hasta $85.607 quedan en el BPS, lo que supere dicha cifra se transfiere a tu Cuenta de Ahorro Individual en tu AFAP.

Afiliaciones que iniciaron actividad a partir del 1/12/2023

Sistema previsional común: se distribuyen los aportes entre BPS/Cajas y AFAP, considerando el nivel de ingresos. Desde el 1/12/2023: aportan un 10% a BPS o a la Caja que corresponda (Sistema Solidario) y 5% a la AFAP hasta un salario de $ 128.410. Desde $128.410 hasta $ 256.821, aportan el 15% solo a la AFAP (por ese tramo).

El saldo de mi cuenta en caso de fallecimiento

¿Qué ocurre con el saldo de mi cuenta en caso de fallecimiento?

El saldo acumulado en la cuenta de ahorro individual, ya sean ahorros obligatorios como voluntarios, integrarán el haber sucesorio en el caso de que fallezcas sin generar pensión de sobrevivencia. Tus herederos podrán disponer del total de dicho saldo en una sola entrega.

Si generaste derecho a pensión y queda un remanente de dinero luego del pago de la mismo, también el saldo es heredable.

Aportes extras para mejorar tu jubilación

Además de los aportes obligatorios que los afiliados realizan mensualmente, existe la posibilidad agregar aportes voluntarios extras con el fin de aumentar lo ahorrado para mejorar tu jubilación.

Por estos aportes no se cobra comisión administrativa y pueden hacerse con la periodicidad que el afiliado desee.

¿Cuál es el objetivo del Fondo de Ahorro Voluntario?

Al igual que el ahorro obligatorio, el Fondo de Ahorro Voluntario tiene una finalidad previsional. Por lo tanto, dichos aportes ayudaran a hacer crecer la jubilación, permitiendo complementar las prestaciones que configure causal, así como acceder de forma anticipada al ahorro en caso de:

- Enfermedades graves del titular o de quien fuera su beneficiario de pensión

- Incapacidad absoluta y permanente para todo trabajo

- Situaciones de desempleo de larga duración, si no está cubierto por ningún beneficio de seguridad social (Seguro de paro, Seguro de desempleo, Jubilación, etc.)

- Lanzamiento de la finca habitada por el titular

¿Qué pasa en caso de que haya hecho aportes voluntarios antes del 1/12/2023?

Es importante destacar que todos los aportes voluntarios acreditados en el fondo previsional con anterioridad al 1/12/2023 se mantienen en los sub-fondos correspondientes.

Fondo de ahorro previsional

La Ley 20.130 establece que el Fondo de Ahorro Previsional (FAP) que administran las AFAP, constituido por aportes y rentabilidad de los afiliados se compone de tres Subfondos: Crecimiento, Acumulación y Retiro.

Subfondo Crecimiento

Desde el inicio de la actividad hasta cumplir 41 años de edad para los afiliados a partir del 1/12/2023. Para todos los afiliados previamente que sean menores de 35 años al 1/01/2023, se acredita su saldo del Subfondo Acumulación al Subfondo Crecimiento.

Subfondo Acumulación

¿Cómo está compuesto y en qué se puede invertir?

¿En qué se invierte?

Subfondo Retiro

¿Cómo está compuesto y en qué se puede invertir?

Los recursos se pueden invertir en activos que tienen asociada una baja volatilidad de sus precios en el mercado financiero, lo cual deriva en un portafolio de inversión más conservador.

¿Cuál es el propósito de este Subfondo?

Brindar mayor seguridad: ésta se consigue a partir de la inversión en un fondo más conservador para los últimos años de la etapa activa del afiliado, suavizando la rentabilidad del saldo jubilatorio, de modo de proteger al afiliado en caso de posibles situaciones adversas del mercado financiero.

¿En qué se invierte?

El Subfondo de Retiro puede invertirse en instrumentos de deuda del Estado Uruguay o el Banco Central del Uruguay, depósitos a plazo en instituciones financieras, instrumentos de deuda de gobiernos extranjeros u organismos internacionales de crédito de muy alta calificación crediticia entre otros. Además, la ley establece la restricción que las inversiones deben ser de corto plazo, teniendo como plazo máximo (remanente) 5 años.

Posibilidad de elección de subfondo

A modo de referencia, los aportes hasta los 41 años de edad del afiliado, se invierten en el subfondo de crecimiento, luego pasan al subfondo de acumulación y por último al subfondo de retiro. La ley permite que un afiliado adelante o postergue la secuencia de la transferencia de subfondos de su cuenta de ahorro previsional de la siguiente manera:

- El traspaso del ahorro incluido en el Sub-Fondo Crecimiento al Sub-Fondo Acumulación, por un período de uno a diez años.

- El traspaso del ahorro en el Sub-Fondo Acumulación al Sub-Fondo Retiro, por un período de uno a cinco años.

Por otro lado, la normativa también le permite adelantar la incorporación al Sub-Fondo subsiguiente realizando las transferencias de saldos previstas en una única partida, según los artículos 41 y 42 del Decreto 413/023.

A continuación, detallamos información pertinente al respecto del presente: